2024-2026年度 ソニーフィナンシャルグループ

中期経営計画の進捗

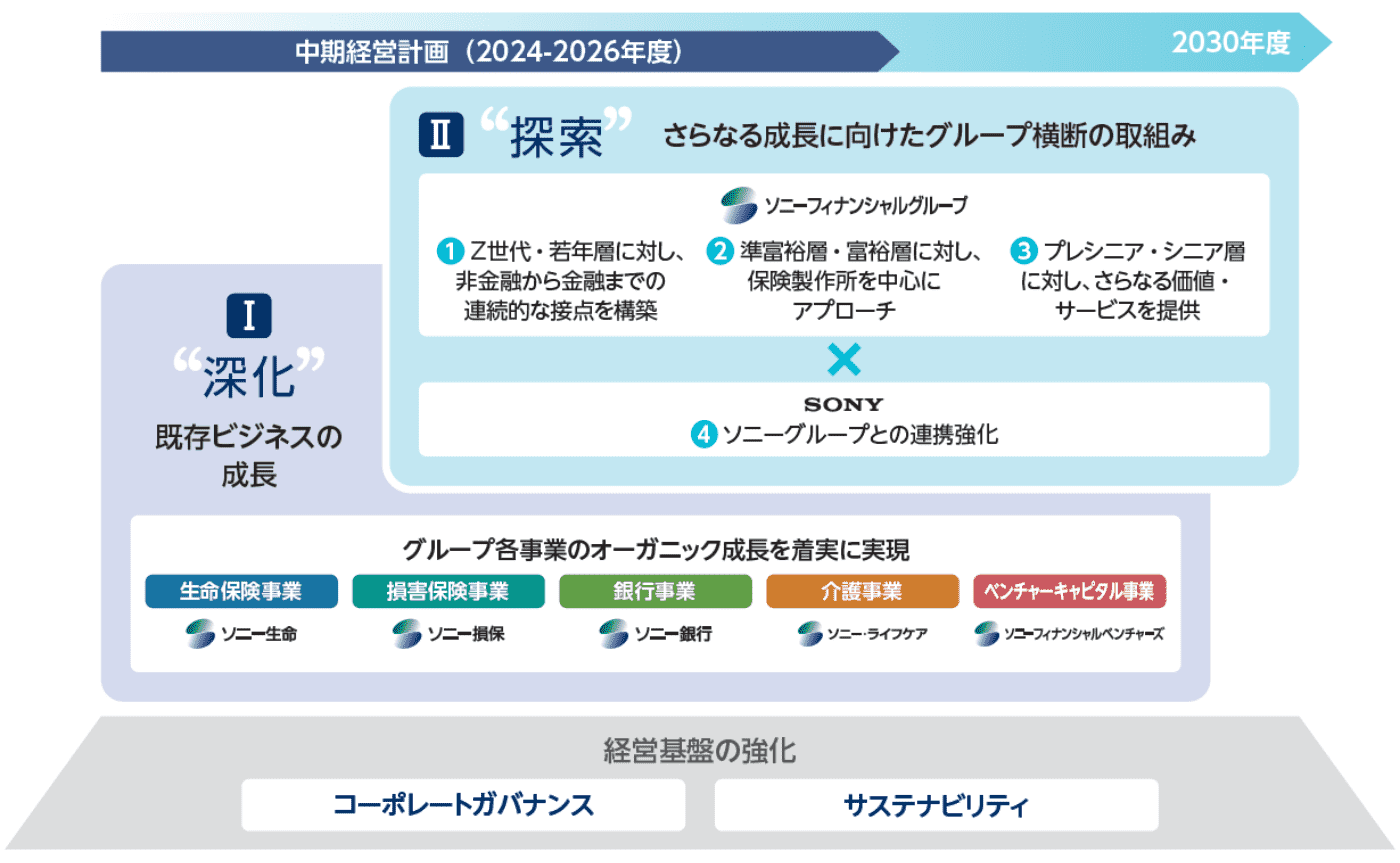

2024年度にスタートした中期経営計画は2年目を迎えました。現中計はソニーFGが2030年度において目

指す姿からバックキャストし、「両利きの経営」における「深化」と「探索」の考え方に基づいた戦略です。既存ビジネスの成長である「深化」と、さらなる成長に向けたグループ横断の取組みである「探索」の両面により、持続的な企業価値の向上を目指していきます。

中期経営計画の成長戦略全体像

Ⅰ「深化」 既存ビジネスの成長

ソニー生命

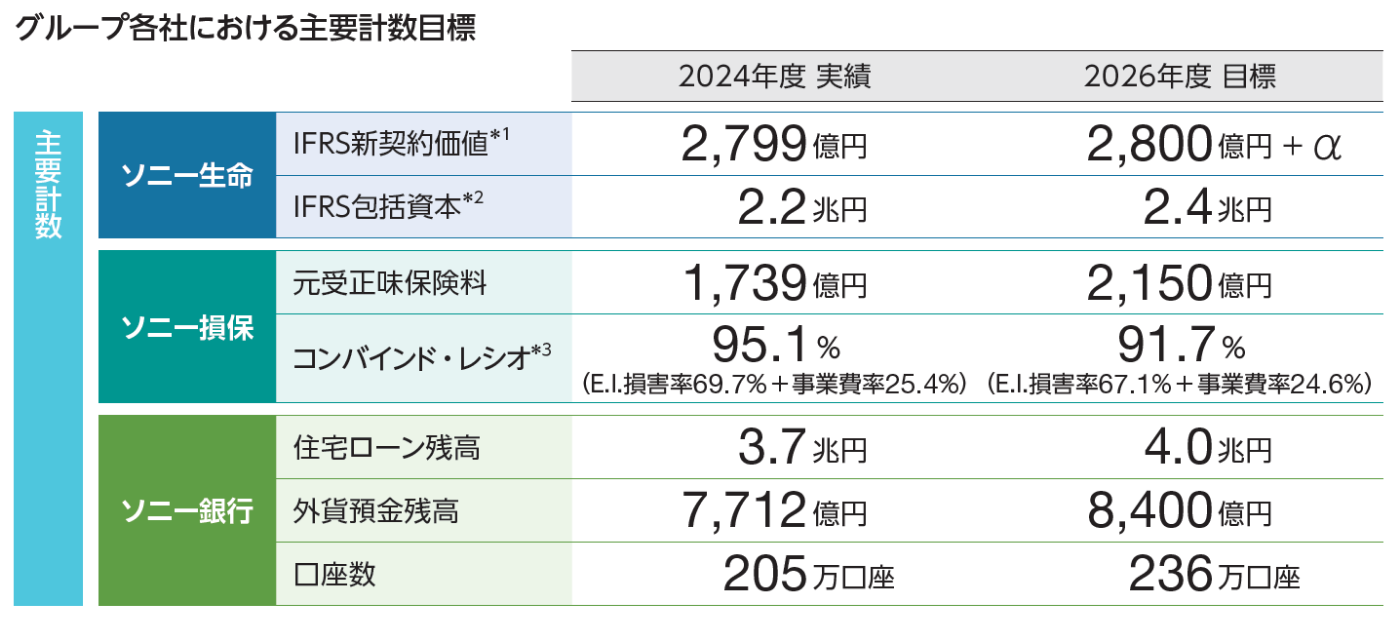

国内の生命保険業界内で高い成長を誇り、業容・シェアともに継続的に拡大しました。ソニー生命が強みとするコンサルティングセールスにより、顕在化しにくい保障ニーズを掘り起こすことで、ソニー生命の保有契約年換算保険料は堅調に増加し、新契約高は3年連続*で国内トップとなりました。

個人のお客さまへの保険販売で培ったコンサルティング力をもとに、法人のお客さまへの保険販売でも差異化を実現し、結果として、法人顧客市場での新契約獲得に結び付いています。こうした実績を支えるライフプランナーおよび代理店の保険営業や経営を支援している代理店サポーターともに、高い生産性を維持しながら増員も実現できています。今後も、生産性と人材獲得の向上を通じて、ソニー生命の販売力を強化していくような好循環を産み出し、さらなる成長につなげていきます。

* 2022年度~2024年度国内生命保険会社の決算資料を元に算出

ソニー損保

ダイレクト自動車保険を核として、トップラインは安定的に伸長しました。自然災害の増加や保険金単価の上昇により損害率は上昇基調にあるものの、業界内でコンバインド・レシオ*は低い水準にあり、適切な料率改定を実施することなどでコントロールしています。また火災保険についても、自動車保険で培ったマーケティング知見やリスク細分化に基づく適切な料率設定のノウハウなどを活かし、第2の柱とすることを目指し堅調な成長を図っています。

* コンバインド・レシオ = 正味損害率 + 正味事業費率

ソニー銀行

主力の住宅ローンと外貨事業を中心に、安定的に利益成長を継続しました。1口座当たりの預金残高は競合対比で高い水準にあります。また住宅ローンでは業界対比で低いデフォルト率を誇り、良質な顧客基盤を堅持しています。2025年5月にリリースした次世代デジタルバンキングシステムにより、スピーディーな商品・サービスの提供を実現し、業容拡大を目指しています。

Ⅱ「探索」 さらなる成長に向けたグループ横断の取組み

国内人口が減少する中、グループ横断の取組みである「探索」領域の中心は「顧客基盤の拡張」です。従来の主要顧客であるファミリー層に加え、若年層、シニア層、そして富裕層へも顧客基盤を拡大していくため、さまざまな施策を検討・推進しています。特にソニー銀行では、ライフイベントを起点とした顧客接点やソニーグループとの連携を通じたエンタテインメントを起点とした顧客接点の創出により、ソニーFGの顧客基盤拡大に取組んでいます。

ソニーFGでは、これまで各事業がそれぞれに発揮してきたコアコンピタンス・機能を付加価値の伸びがグループ内で最も大きいソニー生命へ実質的に融合し、ソニー生命をコアとしたグループ一体での価値提供を目指していきます。

ソニーFGのグループ戦略の方向性

各社コアコンピタンスのソニー生命への融合によるグループ一体での価値提供

(ソニーFGのスクラム)

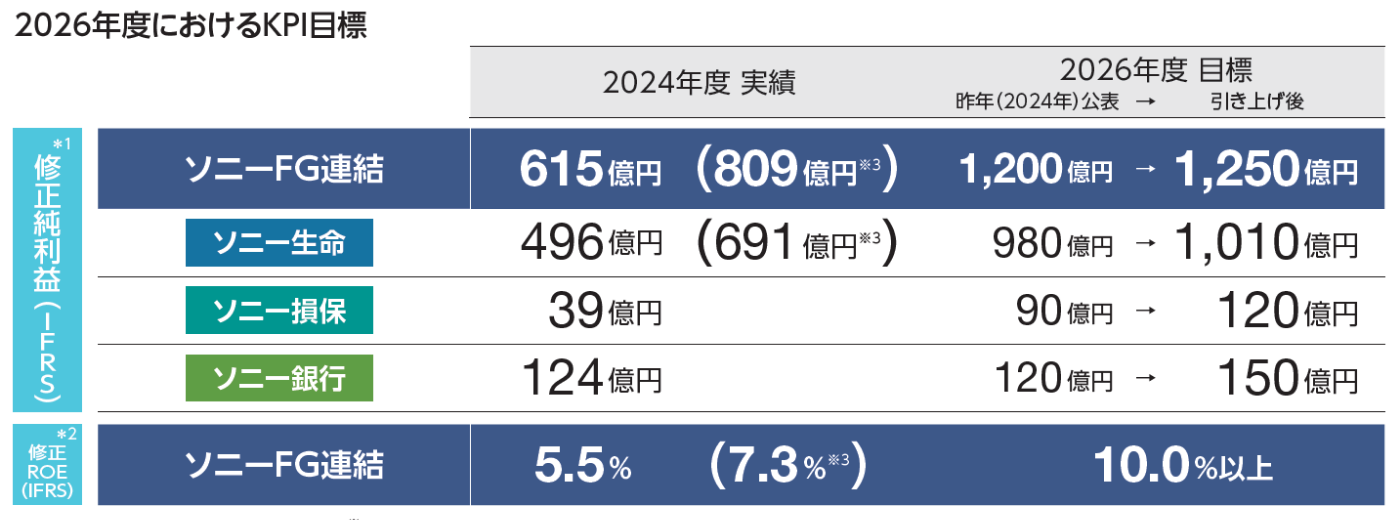

中期経営計画の経営数値目標

現中計の最終年度である2026年度の目標値として、IFRS連結修正純利益を昨年発表の1,200億円から1,250億円に引き上げました。IFRS連結修正ROEは2026年度に10%以上とすることを目指しています。

なお、2025年9月に予定している上場の時点では、日本会計基準を適用する予定ですが、2026年度にIFRSへと移行することを予定しています。これは、ソニーFGの主たる事業である保険事業において、IFRSの方が事業の成長と利益成長の時間軸をより整合的にお示しできること、またグローバルスタンダードといえる会計基準であることによるものです。

*1 当期純利益-調整項目

※

※調整項目(すべて税引後)

ソニー生命: ①投資損益のうち変額保険関連損益注1・為替差額(除くヘッジコスト相当分等注2)、②保険金融損益のうち変額保険関連損益注3・為替差額、③有価証券の売却損益、④その他一過性の損益

注1:変額保険・変額個人年金保険見合いで有する、純損益を通じて公正価値で測定する金融資産から生じるもの

注2: ヘッジポジションを保持するために必要な取引手数料・マージンコスト。純損益を通じて公正価値で測定するものとして指定(FVO指定)した債券から生じる当期の経過利息(期首金利に基づく)を含む

注3:変額保険・変額個人年金保険に係る基礎となる項目の変動ならびに金利およびその他金融リスクの変動による影響

SFGI、ソニー損保、ソニー銀行、その他子会社:一過性の損益

*2 連結修正ROEは、修正純利益を期中平均純資産(期首期末平均又は四半期平均)で除して算出

*3 括弧内は税率変更(防衛特別法人税導入)に伴う影響額(ソニーFG連結194億円、ソニー生命単体195億円)を足し戻した値

*1 税引後の数値。IFRS新契約価値はIFRSに基づく新契約に係る契約上のサービスマージン(CSM)+新契約損失要素でIFRS新契約価値(税引前)を算定し、ソニー生命の実効税率を使用し税引後の数値を算定

*2 IFRS包括資本はIFRS純資産と税後CSM(再保険CSMを含む)を加算して算定

*3 E.I.損害率(アーンド・インカード損害率)と正味事業費率の和。E.I.損害率は地震保険・自賠責保険を除く